Фармрынок Беларуси: реалии и перспективы

Фармацевтический рынок является одним из самых высокодоходных и быстрорастущих секторов мировой экономики. Несмотря на общий спад в мировой экономике последних лет, фармрынок продолжает динамично развиваться: темпы его роста составляют примерно 6-10% в год. В отличие от других отраслей, где чистая прибыль составляет в среднем 5% от общего дохода, в фармотрасли этот индекс достигает 18% в год. По данным экспертов, в 2005 г. мировой фармацевтический рынок вырос на 7% и по объему продаж достиг рекордной суммы $ 662 млрд. В Восточной Европе продажи выросли на 12% и достигли уровня $9 млрд.

Росту продаж в этом секторе экономики способствуют: во-первых, это общий рост заболеваемости из-за усиливающегося влияния техногенных факторов и ухудшения экологической обстановки; во-вторых – тенденция «старения населения» в развитых странах; в-третьих, рост уровня доходов населения в Китае, Индии, России, странах Восточной Европы, который приводит к использованию более дорогостоящих и качественных препаратов.

Растет фармацевтический рынок также благодаря быстрому развитию таких сравнительно новых направлений, как сегмент биологически активных добавок (БАД) и сегмент дженериков – дешевых аналогов известных лекарств.

Ключевая проблема фармацевтического рынка – рост затрат на исследования. Сегодня средняя цена разработки одного нового препарата составляет $800 млн., и по прогнозам экспертов эта сумма в скором будущем перевалит за $1 млрд.

В течение последних лет наиболее быстрыми темпами развивался рынок Северной Америки. Но, по существующим прогнозам, значительный рост объема продаж в ближайшем будущем будет наблюдаться в Китае, странах Среднего Востока, в Латинской Америке, Центральной и Восточной Европе.

На фармацевтическом рынке, в процессе развития, сформировалось мировое «разделение труда» в сфере производства лекарственных препаратов. 50 крупнейших фармацевтических компаний занимают более 80% рынка. Из них 20 компаний находятся на территории США (39,2%), 18 компаний – в Европе (33,3%), 11 компаний – в Японии (7,8%) и 1 – в Израиле.

ФАРМАЦЕВТИЧЕСКИЙ РЫНОК БЕЛАРУСИ: РЕАЛИИ И ПЕРСПЕКТИВЫ

В документах 117 сессии ВОЗ состоявшейся в декабре 2005 года определены цели тысячелетия в области развития, связанные со здоровьем, которые предполагают укрепление систем здравоохранения в странах с переходной экономикой. В принятых резолюциях определены ключевые ценности, составляющие основу национальных систем здравоохранения и устава ВОЗ, которые получили дальнейшее развитие в программе « Здоровье для всех в ХХI веке». Огромное значение в успешной реализации этой программы имеет лекарственное обеспечение. То есть – развитие фармацевтического рынка, в частности – его национальной составляющей.

Беларуси в наследство от бывшего Советского Союза досталась достаточно развитая фармацевтическая промышленность в виде двух крупнейших фармацевтических предприятий и хорошо развитой научно- исследовательской базы.

За последние 10-15 лет произошли кардинальные перемены в экономике страны, ее политике и в системе здравоохранения, а на базе двух крупнейших предприятий – ОАО «Белмедпрепараты» и УП «Борисовский завод медпрепаратов» сформировалась целая фармацевтическая отрасль.

Мы попытались провести исследование национального фармацевтического рынка, используя данные российских аналитических компаний, осуществляющих мониторинг белорусского фармацевтического рынка с 2003 года. И хотя эти цифры не претендуют на полную достоверность, однако они позволяют проводить качественный и количественный сравнительный анализ рынка, а главное, увидеть тенденции и перспективы его развития. Мы провели некоторую коррекцию этих данных, с помощью доступной информации о предприятиях концерна «Белбиофарм» иопубликованных отчетов отдельных зарубежных компаний,присутствующих на фармрынке республики.

В 2005 году объем продаж фармацевтической продукции в Беларуси составил более $400 млн. в оптовых ценах и около 650 млн. проданных упаковок медикаментов. Для сравнения: фармацевтический рынок РФ, по данным тех же компаний, в 2005 году достиг цифры более 8,5 млрд. долл. США (годовой прирост 30%). Ежегодный рост фармацевтического рынка (по данным Национального банка Республики Беларусь) превышает даже рост ВВП, и если в 2004 году он составил 22%, то в 2005 году эта цифра выросла до 38% (по данным ЦМИ «Фармэксперт» в РБ). При переводе на понятный для каждого язык, получается, что один среднестатистический житель Беларуси в 2005 году потратил немногим более 50 долларов на приобретение медикаментов, купив более 60 упаковок среднестатистического лекарства. Много это или мало?

Для ответа на этот вопрос, мы собрали информацию из разных источников по странам СНГ и представили их для лучшей наглядности в таблице 1.

2003 2004

Страна Долл.

США Ко-во. условных

упаковок Средняя.

Це цена условной

упаковки Долл.

США Кол-во условных упаковок Средняя

цена условной

упаковки

РОССИЯ 21,78 27 0,8 46,57 25 1,0

БЕЛАРУСЬ 14,34 34 0,42 24,26 49,4 0,46

КАЗАХСТАН 14,37 23 0,77 24,82 27 0,91

УКРАИНА 14,68 19 0,73 17,69 24 0,77

МОЛДОВА - - - 12,73 17 0,72

Таблица 1. Потребление лекарств населением в странах СНГ (по данным разных источников)

Из таблицы видно, что белорусы уже с 2003 года потребляют наибольшее количество лекарств за наименьшую цену. Если принять во внимание, что в 2005 году эта цифра значительно выросла, то выходит, что в Беларуси лекарственная помощь становится все более и более доступной для всех категорий граждан. Американцы ($800), европейцы ($200) и японцы ($90) тратят на лекарства гораздо больше, однако и лекарства стоят у них значительно дороже.

Наличие на рынке большого ассортимента дешевых и доступных для всех лекарственных средств обусловлено высоким уровнем социальной ответственности и лидирующими позициями отечественных производителей, совокупный оборот которых в 2005 году обеспечил долю рынка – в 18 % продаж в деньгах и 50 % в единицах продукции (упаковках). Причем, если в деньгах их доля выросла по сравнению с 2004 году всего на 2%, то в количественном отношении они увеличилась почти на 30%.

ТОП 20 производителей - лидеров белорусского рынка лекарственных средств (таблица 2 и 3) обеспечивают 47% продаж в деньгах и 54 % в упаковках, причем на долю 5 белорусских предприятий, входящих в эту группу приходится 28% в денежном выражении и 79% в количестве проданных единиц продукции. В этом году наши предприятия обеспечили объемы продаж на рынке республики сравнимые с объемами таких известных компаний, как Берлин Хеми (5,14% рынка). Sanofi-Aventis (4,21%), Sagmel Inc.(3,19), Pfizer (2,46%), Gedeon Richter (2,45%).

Таблица 2. Топ 20 производителей на фрармрынке РБ 2005

№ Производитель Доля в долл. США в % Доля в колич-ве упаковок в % Ср цена упак-ки

Всего 47,93 54,04 0,689

1 Berlin-Chemie/Menarini group 5,14 1,476 2,400

2 УП «Борисовский завод медпрепаратов» 5,12 18,878 0,187

3 ОАО «Белмедпрепараты» 4,76 6,207 0,528

4

4,21 0,724 4,009

5 Sagmel Inc. 3,19 0,711 3,094

6 СП «Фармлэнд»

(Белорусско-голландское) 2,61 1,649 1,091

7 Pfizer 2,46 0,166 10,192

8 Gedeon Richter 2,45 0,649 2,601

9 KRKA 2,19 0,566 2,664

10 Nycomed 2,06 0,340 4,164

11 Pliva 1,84 0,367 3,462

12 СП «Минскинтеркапс»

(Беларусско-американское) 1,75 16,335 0,074

13 Dr.Reddy's 1,74 0,711 1,690

14 Roche 1,58 0,020 53,852

15 Actavis 1,55 1,548 0,691

16 ООО «Фармтехнология» 1,44 2,389 0,414

17 Schering AG 1,36 0,140 6,716

18 Egis 1,30 0,355 2,526

19 Boehringer Ingelheim 1,17 0,155 5,178

Всего 47,93 54,04 0,689

Таблица 3. Топ 20 производители на фармрынке РБ 20004

№ Производитель Доля в дол США (в %) Доля в колич. упаковок

(в %) Ср цена упак.

Всего 46,67 40,77 0,519

1 УП «Борисовский завод медпрепаратов» 5,30 21,31 0,122

2 Berlin-Chemie/Menarini group 5,18 1,15 2,216

3 ОАО «Белмедпрепараты» 4,25 7,37 0,283

4 Aventis 2,78 0,35 3,918

5 Sagmel Inc. 2,66 0,46 2,863

6 KRKA 2,63 0,54 2,410

7 Gedeon Richter 2,42 0,51 2,352

8 СП «Фармлэнд»

(Белорусско-голландское) 2,03 1,14 0,875

9 Balkanpharma 2,03 1,70 0,588

10 Pliva 2,02 0,31 3,150

11 Pfizer 1,93 0,11 8,443

12 Sanofi-Synthelabo 1,92 0,26 3,552

13 Dr.Reddy's 1,87 0,66 1,386

14 Nycomed 1,78 0,25 3,488

15 УП «Несвижский завод медпрепаратов» 1,52 1,11 0,671

16 Boehringer Ingelheim 1,42 0,14 4,848

17 Egis 1,29 0,30 2,133

18 СП «Минскинтеркапс»

(Беларусско-американское) 1,28 1,40 0,449

19 Roche 1,18 0,01 40,647

20 ООО «Фармтехнология» 1,16 1,68 0,339

Всего 46,67 40,77 0,519

Белорусский фармацевтический рынок реально поддерживают (по данным 2005 года) около 700 производителей фармацевтической продукции, национальный сектор представлен 22 предприятиями (таблица 4), число которых значительно увеличилось даже по сравнению с 2004 годом.

№ Название Производителя Доля от совокупн. Прод-та в долл. Доля от совокупн. Прод-та. в уп Средняя цена условной упаковки Рейтинг

на рынке РБ

Всего 0,689

1 УП «Борисовский завод медпрепаратов» 5,12 18,88 0,156 2

2 ОАО «Белмедпрепараты» 4,76 6,21 0,477 3

3 СП «Фармлэнд»

(Белорусско-голландское) 2,61 1,65 0,930 6

4 СП «Минскинтеркапс»

(Беларусско-Американское ) 1,75 16,34 0,627 12

5 ООО Фармтехнология 1,44 2,39 0,358 16

6 УП «Несвижский завод медпрепаратов) 1,08 1,10 0,676 22

7 УП «Экзон» 0,42 1,81 0,158 59

9 УП «Диалек» 0,27 0,26 0,713 85

10 УП Г «Гродно ХФЗ» 0,21 1,59 0,091 100

11 ЗАО "Малкут" 0,21 0,10 1,484 101

12 ООО «Беласептика» 0,15 0,03 3,475 120

13 УП «Завод Изотрон» 0,09 0,24 0,263 155

14 ООО «Падис С» 0,07 0,09 0,542 168

15 УП «Медэкстракт Берарусь» 0,02 0,13 0,083 265

16 УП «Богушевский спирт завод» 0,01 0,00 3,849 308

17 АО «Гомельпласт» 0,00 0,00 3,485 342

18 ООО «Фитогор» 0,00 0,00 0,795 366

19 УП «Белпа – Мед» 0,00 0,01 0,055 445

20 ООО «Чефи» 0,00 0,00 0,560 509

21 ООО «Фарма-Маркет» 0,00 0,00 2,000 584

Итого: 18,20 50,82

Таблица 4. Рейтинг отечественных производителей фармацевтической продукции (2005 год)

Продукция, производимая фармацевтическими предприятиями, является жизненно-важной, продаваемый продукт – лекарство, является средством, способным не только спасти, но и погубить человека. Оно играет очень важную роль в реализации стратегических направлений отечественного здравоохранения только при условии, что оно доступно, эффективно, безопасно и имеет надлежащее гарантированное качество.

Основная доля продаж на отечественном фармацевтическом рынке принадлежит предприятиям концерна «Белбиофарм»: УП «Борисовский завод медпрепаратов» (5,2 % рынка), затем ОАО «Белмедпрепараты» (4,76%), СП «Фармлэнд» (2,61%) и СП «Минскинтеркапс» (38 %), а также ООО «Фармтехнологии». Совокупный оборот белорусских производителей составляет более $120 млн., четверть которого – это экспорт, в основном, в страны СНГ. Совместно, они производят более 650 торговых наименований лекарственных средств (ЛС).

Если распределить рынок производителей на ценовые сегменты по средней цене условной упаковки, то их получается три (таблица 5): 1 сегмент – более $5; второй сегмент – $1.5-5 и третий сегмент – менее $1,5. Пребывание в том или ином ценовом сегменте на рынке ЛС характеризует политику и стратегию предприятия-производителя, его финансовые и технологические возможности.

№ Ценовая группа Количество % в долл. США % в кол. упаковок Средн. цена условной

упаковки

1 Более 5 дол США 122 22,96 6,3 9,067

2 От 1,5 до 5 дол США 159 41,70 57,1 1,506

3 Менее 1,5 дол США 300 35,33 43 0,51

Таблица 5. Распределение на группы по ценовым сегментам основных производителей ЛС на рынке РБ в 2005 году ( по данным ЦМИ «Фармэксперт» РБ).

Переход из одной ценовой группы в другую обычно требует кардинальных решений со стороны менеджмента и маркетинга, внедрения и развития новых современных технологий производства, которые в настоящее время отсутствуют, а главное, на это требуются годы упорного труда всего коллектива предприятия.

Фармацевтические предприятия республики сегодня прочно закрепились в наиболее многочисленном по числу участников сегменте производителей дешевых лекарств (стоимость условной упаковки ниже 1,5 долл. США). Численность этой группы в 2005 году на рынке республики увеличилась почти в 2 раза по сравнению с 2004 годом, достигнув цифры более 300 (33% продаж в стоимостном и 45% – в количественном выражении). Они предлагают потребителю преимущественно недорогие, привычные для нескольких поколений населения лекарства, которые выпускаются по старым технологиям и, в большинстве своем, уже морально устарели. Такие лекарства, безусловно, широко востребованы из-за низкой цены, но их использование во врачебной практике не только не способствует, но и тормозит развитие медицинской помощи в республике.

В этом ценовом сегменте отечественные производители успешно конкурирует между собой во всех группах АТС (группы лекарственных средств, согласно международной Анатомо-Терапевтическо-Химической классификации).

Для наглядности приведем несколько примеров из лидирующих групп АТС 2 (таблица 6).

1.СИСТЕМНЫЕ АНТИБИОТИКИ (9% рынка ЛС).

№ Производитель Доля в группе долл.

США Доля в группе в уп. Средняя оптовая цена едд продукции

1 УП «Борисовский завод медпрепаратов» 11,2 24,2 0,290

2 ОАО «Белмедпрепараты» 6,2 10,8 0,353

3 СП «Фармлэнд»

(Белорусско-голландское) 3,7 2,4 0,973

4 ООО «Фармтехнологии» 2,4 1,3 1,333

5 УП «Гродненский ЗМП» 0,9 2,98 0,165

Итого 24,4 41,9

2.ВИТАМИНЫ A11 (6% рынка).

№ Производитель доля в долл.

США Доля в группе в уп. Средняя оптовая цена ед продукции

1 «Минскинтеркапс» 12,0 8 0,785

3 ЗАО «Малкут» 4,0 1,4 1,339

2 УП «Борисовский завод медпрепаратов» 3,0 10 0,140

4 ОАО «Белмедпрепараты» 1,4 4,56 0,147

5 УП «Гродненский ЗМП» 1,0 8,4 0,060

6 УП «Экзон» 0,5 2,0 0,104

Итого: 21,9 34,4

3.СРЕДСТВА ОТ КАШЛЯ И ПРОСТУДЫ (4,5% рынка)

№ Производитель Доля в группе в долл. Доля в группе в уп. Средняя оптовая цена ед продукции

1 ООО «Фармтехнологиии» 6,8 12,6 0,359

2 СП «Минскинтеркапс»

(Белорусско-американское) 3,7 8,9 0,273

3 УП «Борисовский завод медпрепаратов» 3,81 12,6 0,183

4 УП «Диалек» 0,8 0,13 0,483

5 ОАО «Белмедпрепараты» 0,5 0,13 2,363

Итого: 15,6 34,5

Таблица 6. Доля отечественного производителя в рейтинге согласно группам АТС 2

И, даже, если список групп АТС 2 будет продолжен, картина останется прежней. А во многих группах АТС отечественные производители вообще не представлены.

Производство старых, популярных традиционных для потребителя препаратов не всегда обусловлено ограничением платежеспособного спроса населения или дефицитом финансовых ресурсов. Просто, они – самые продаваемые, а, главное, технологии их изготовления не требуют больших материальных и интеллектуальных затрат, и/или использования недоступного высокотехнологичного сырья. Однако, их низкая цена, а следовательно и незначительная прибыль от реализации при относительно больших затратах на производство не позволяет в должном объеме направлять оборотные средства на более «неперспективные» в обозримом будущем направления, связанные с выпуском новых препаратов, если не оригинальных, то хотя бы более эффективных воспроизведенных форм известных- мировых брендов.

Перед отечественной фармацевтической промышленностью стоит довольно трудная задача: держать в равновесии две очень важные составляющие – социальную и коммерческую, так как, получение прибыли основная задача любого производства, независимо от формы собственности предприятия. Процесс же производства лекарственных средств достаточно сложный и трудоемкий в техническом, психологическом и интеллектуальном аспектах. Для его развития необходимы значительные капиталовложения, нестандартные подходы, а так же строгое регулирование, обусловленое особой социальной и политической значимостью продукта.

Развитие эффективного фармацевтического производства невозможно без привлечения специалистов другого уровня квалификации, которые ранее не были востребованы в данной отрасли, и которых еще надо подготовить, что достаточно дорого и не так быстро, как бы хотелось. Вполне естественно, что нишу, которую сегодня не может занять отечественный производитель, совместными усилиями успешно заполняют иностранные компании и активные дистрибьюторы и получают свою долю дохода.

О том, что процесс этот уже идет, свидетельствует постоянный рост их числа. В 2005 году количество новых производителей на фармацевтическом рынке выросло на 30% – это в 10 раз больше, чем в 2004 году (таблица 7).

№ Показатель 2003 2004 Прирост в % 2005 Прирост в %

1 Количество МНН 823 914 11,1 935 2,32

2 Торговых наименований ЛС 3 203 3 885 21,29 4 002 3,01

3 Торговых наименований

ЛС с формой выпуска 6 040 7 436 23,11 7 640 2,74

4 Производителей ЛС 465 487 4,73 637 30,81

Таблица 7. Динамика основных качественных и количественных

показателей рынка ЛС в РБ 2003-2005 год( по данным ЦМИ «Фармэксперт РБ).

Следует отметить тот факт, что число участников рынка увеличилось как раз за счет производителей дешевых аналогов уже известных оригинальных лекарств, доля которых на фармрынке республики уже и так более 80%. Но, что примечательно, при этом число зарегистрированных, по настоящему новых, лекарств (международных непатентованных названий лекарственных средств - МНН), а также новых торговых наименований (ТН) увеличилось всего только на 3%.

Может быть, с точки зрения свободного рынка, это и нормально. Но есть ли от этих лекарств реальная польза общественному здравоохранению? И если их препараты все-таки покупаются, значит ли, что их продукция лучше белорусской?

Мы провели анализ ассортиментных портфелей отечественных производителей. Полученные результаты показали, что они также часто дублирует друг друга. То есть, содержат много одинаковых лекарств. Сразу 4 одинаковых продукта можно увидеть, как минимум, у 4 отечественных производителей, 3 – у 7, а вообще их более 50. «Цефазолин», например, входит в ТОП 10 лидеров продаж как на ОАО «Белмедпрепараты», так и на УП «Борисовский завод медпрепаратов», «Эналаприл» - на УП «Борисовский завод медпрепаратов» и на СП «Фармлэнд»и т.д.

№ Наименование лекарства МНН Производители РБ Доля в ассортименте

1. ЦЕФАЗОЛИН Цефазолин УП «Борисовский завод медпрепаратов»

ОАО «Белмедпрепараты» 8,3 %

6,1 %

2. ЭНАЛАПРИЛ Эналаприл УП «Борисовский завод медпрепаратов»

ОАО «Белмедпрепараты»

СП «Фармлэнд» 3,9 %

0,23 %

31,9 %

3 КАПТОПРИЛ Каптоприл УП «Борисовский завод медпрепаратов»

СП «Фармлэнд» 1,9 %

4,5 %

4 ДРОТАВЕРИН Дротаверин УП «Борисовский завод медпрепаратов»

ОАО Белмедпрепараты» 2,3 %

0,5 %

5. ВИНПОЦЕТИН Винпоцетин УП «Борисовский завод медпрепаратов»

СП «Фармлэнд» 2,9 %

8,2 %

6 ПИРАЦЕТАМ Пирацетам СП «Фармлэнд»

ООО «Фармтехнологии»

УП «Гродно ЗМП» 3,7 %

2,3 %

0,1 %

7 ДИКЛОФЕНАК Диклофенак ОАО «Белмедпрепараты»

СП «Фармлэнд»

УП «Борисовский завод медпрепаратов» 0,3 %

3,4 %

1,3 %

8 ИНДОМЕТАЦИН Индометацин УП «Борисовский завод медпрепаратов»

СП «Фаромлэнд»

ООО «Фармтехнологии»

ООО «Белпа-Мед» 0,5 %

0,6 %

есть

есть

Таблица 7. Примеры дублирующихся наименования

в ассортиментном портфеле фармацевтических предприятий РБ

Сегодня в аптеках Вам могут предложить: эналоприлов – 18 торговых наименований от 26 производителей; диклофенаков – 31 торговое наименование от 62 производителей; цефазолинов – 7 от 12 производителей и т.д.

Есть мнение, что наличие большого количества предложений на рынке способствует развитию конкуренции. Но специалистам здравоохранения в этих условиях порой очень трудно в практической деятельности ориентироваться в таком большом количестве торговых названий одних и тех же лекарств, а больным – тем более, ведь лекарство – это важнейший врачебный инструмент, по сути, в самой эффективно-затратной медицинской технологии. От уровня развития инновационных процессов в фармацевтическом производстве напрямую зависит и уровень развития лечебной помощи, а так же медицинской науки и наоборот.

Следует констатировать тот факт, что, предприятия республики в последние годы достаточно продуктивно работают в сфере инновационной деятельности и внедрения импортозамещающих технологий, даже при отсутствии современной развитой, технически оснащенной, достаточно финансируемой исследовательской базы, которая бы позволяла создавать новые конкурентные препараты, сопоставимые по технологической уникальности с научными разработками ведущих мировых фармацевтических компаний. Они, в основном на собственном творческом энтузиазме, разрабатывают и запускают в производство оригинальные медикаменты, как таковые. Но это совсем не означает возможность серийного выпуска этих лекарств в значимом товарном количестве. Более того, эти лекарства никогда не будут дешевыми без государственных дотаций. Во-первых, это высокозатратное, малорентабельное (высокую рентабельность обеспечивают большие объемы выпуска продукции), экспериментальное производство, а во-вторых, современные медикаменты, даже, если они выпускаются в рамках импортозамещения, производятся из импортных субстанций, так как собственных либо нет, либо они значительно дороже. К тому же выведение на рынок новых продуктов и получение прибыли от их реализации сопряжено с неизбежностью огромных затрат на освоение и квалифицированный маркетинг, что сегодня, к сожалению, не является практикой для отечественного производителя, да и не под силу бюджету ни одного из наших предприятий. Поэтому хорошие эффективные лекарства порой пылятся на складах предприятий годами, не найдя своего потребителя, а затем снимаются с производства.

Любое серийное производство требует так же наличия гарантированных рынков сбыта, то есть достаточного объема продаж для экономического оправдания вложенных средств. Именно емкость фармрынка подогревает коммерческий интерес, причем не только производителя, но и потенциального инвестора. Не следует думать, что инвесторы стоят в очереди, чтобы прийти и развить нашу промышленность. Инвестирование – это не миссионерская деятельность и не благотворительность, это тоже способ извлечения прибыли. Самое большое, на что можно рассчитывать со стороны инвесторов, это на монтаж фасовочно-упаковочных производств, ведь у них и так успешно работают крупнейшие производственные мощности, способные выпускать гораздо больше продукции, чем требуется и им нет никакой выгоды способствовать развитию своих потенциальных конкурентов. Поэтому, доминирующей формой иностранных инвестиций в нашей стране является, и будет являться в ближайшей перспективе импорт, в том числе лекарств in bulk или, в лучшем случае, полупродуктов различного уровня, которые будут фасоваться и упаковываться на территории РБ. Положительной стороной этого процесса является, пожалуй, только обеспечение занятости рабочих на предприятиях и некоторое удешевление конечного продукта.

Опыт последних лет показал, то наши предприятия могут и умеют эффективно работать в области импортозамещения, насыщая рынок современными эффективными оригинальными и уже не такими дешевыми медикаментами. И хотя их производство не имеет стабильного роста (по разным причинам), таких препаратов уже можно назвать более десятка. Они разработаны в научно-исследовательских центрахспециалистами ОАО «Белмедпрепараты» и УП «Диалек» в соответствии с государственными программами и за счет собственных (достаточно ограниченных) средств предпариятий. Своей эффективностью эти продукты завоевывают рынок и без значительных затрат на маркетинг. Клиницисты страны хорошо знакомы с такими препаратами, как Мукасат (ОАО «Белмедпрепараты»), Биофлор (УП «Диалек») и др. Однако, это скорее исключение, чем правило. Без дополнительного финансирования, необходимого для проведения процедуры регистрации и продвижения в других странах, эти продукты так и будут доступны только жителям Беларуси и никогда не станут выпускаться в значительных товарных количествах для экспорта. Сегодня наши главные экспортеры со своим устаревшим ассортиментом находятся, к сожалению, уже не в лидерах на рынках СНГ и занимают места в рейтингах во второй сотне, предлагая препараты, которыми торгуют уже не первое десятилетие. Они постепенно теряют рынки сбыта, уступая место новым российским предприятиям, которые растут, как «грибы после дождя» в последнее время.

Фармацевтическая промышленность в нашей стране имела чрезвычайно продолжительный период экономического роста и поддержку государства и не только в области финансирования. У руководителей отраслевых предприятий, пожалуй, отсутствует опыт управления в условиях жесткой конкуренции, а ситуация еще более может усложниться необходимостью перехода в ближайшее время к выполнению требований GMP. Этот процесс приведет к дополнительным капиталовложениям и значительным финансовым потерям.

Но назад дороги нет. Современные экономические условия требуют взвешенных, научно обоснованных маркетинговых решений, а промахи могут стать фатальными для бизнеса. В современных условиях, чтобы успешно работать на рынке, необходимо учитывать нестандартные побудительные мотивы потребительских предпочтений. Ведь лекарство не шоколад и не пиво, его восприятие всегда сопряжено с болезнью, от которой хочется дистанцироваться. Это обуславливает тот факт, что продвигаемый медикамент даже при значительных расходах на маркетинг может стать только узнаваемым и в лучшем случае вытеснит или заберет часть рыночной доли своего конкурентного аналога или синонима. Рассчитывать при этом на рост потребления можно только в надежде на категорию мнительных граждан, либо на повальное ухудшение здоровья, обусловленное данным конкретным заболеванием. Стоит принять во внимание также недостаточно высокую медицинскую культуру населения и его фармакологическую безграмотность вместе с отсутствием традиций здорового образа жизни, что никак не способствует увеличению емкости фармацевтического рынка. Пренебрежение национальными особенностями потребительской психологии отражается на качестве бизнеса. Поэтому-то он и растет, в основном, за счет простого увеличения цен на лекарства и роста на рынке доли дорогостоящих более эффективных медикаментов, к глубокому сожалению, иностранного производства.

Для более успешного функционирования на рынке отечественному производителю нужно искать новые маркетинговые решения, отражающие особенности менталитета населения и социальные условия, характерные только для той территории, где предполагается продвигать тот или оной медикамент.

Опрос посетителей аптек в Минске, проведенный сотрудниками НИЦ УП «Диалек» совместно с центром социологических исследований БГУ, показал, что современного отечественного потребителя интересует уже не только цена, но и качество, удобство упаковки, внешний вид продукции. Современный потребитель уже не тот, что 10 лет назад и ему нужна подробная информация о препаратах, их достоинствах и недостатках. Покупатели лекарств моложе 30 лет активно интересуются рекламой, информацией в СМИ и в сети Интернет. А ведь через 10 лет они станут главными потребителями ЛС, и думать о них нужно уже сейчас.

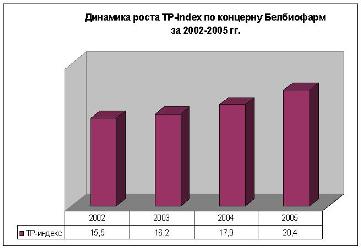

Насколько экономически эффективны предприятия отрасли и каковы перспективы ее развития? В рамках проведенного нами исследования, на основании имеющихся данных по отдельным предприятиям РБ, мы вывели ТР-индекс (Turnover-to-personal index - показатель отношения оборота предприятия за определенный отчетный период, в нашем случае за 4 последних года, к среднесписочному составу сотрудников, работающих на предприятии) для предприятий концерна «Белбиофарм». Этот показатель является одним из самых простых и надежных способов сравнительной оценки коммерческой эффективности работы предприятий. Полученные данные мы сравнили с данными некоторых зарубежных производителей и предприятий РФ.

Результаты представлены в таблице 8.

| № |

Компания |

Отчетный год |

ТР- Index |

Страна |

| 1 |

Pfaizer |

2004 |

456660 |

США |

| 2 |

Novartis |

2004 |

348148 |

Швейцария |

| 3 |

Фармстандарт |

2004 |

18190 |

Россия |

| 4 |

Фарм-Центр |

2004 |

6474 |

Россия |

| 5 |

Микроген |

2004 |

7152 |

Россия |

| 6 |

РУП«Борисовский завод медпрепаратов» |

2004 |

20560 |

Беларусь |

| 7 |

УП «Диалек» |

2005 |

6658 |

Беларусь |

| 8 |

СП «Минскинтеркапс» |

2005 |

40375 |

Беларусь |

| 9 |

СП «Фармлэнд» |

2004 |

47161 |

Беларусь |

| 10 |

РУП « Экзон» |

2005 |

10854 |

Беларусь |

| 11 |

ОАО «Белмедпрепараты» |

2004 |

12513 |

Беларусь |

Таблица 8. Cравнение эффективности коммерческой деятельности фармацевтических производителей на основе показателя ТР-Index

Из таблицы видно, что ситуация у наших предприятий с точки зрения перспектив развития производителей далеко не безнадежная. В целом по концерну коммерческая эффективность выросла, по сравнению с 2002 годом более, чем на 30%. В отрасли уже есть предприятия, такие как, УП «Борисовский завод медпрепаратов», СП «Минскинтеркапс» и СП «Фармлэнд», которые демонстрируют динамичное развитие (показатели ТР-индекса у этих предприятий значительно выше, чем у ведущих российских фармацевтических производителей).

Рисунок 1. Динамика роста коммерческой эффективности концерна «Белбиофарм» по показателю ТР-Index (2002-2005 год).

Итак, есть производственные мощности, есть интеллектуальный потенциал и для развития более эффективного производства, есть и рекомендации ВОЗ для стран с ограниченным бюджетом по производству современных высокоэффективных дженериков. Значит, остается совсем немного – принять решение, что выпускать и сколько, взяв за основу положительный опыт своих коллег (СП «Фармлэнд» и ООО «Фармтехнологии», СП «Минскинтеркапс»), которые за последний год, активно работая в этом направлении, показали значительные темпы развития. Стоит также взять на вооружение положительные тенденции и опыт России и совместно развивать производство на базе генно-инженерных субстанций, профессионально построить отношения с западными партнерами на взаимовыгодной основе. Такая стратегия даст возможность более целесообразно расходовать средства государства, которое является главным потребителем лекарств.

Национальный фармацевтический рынок Республики Беларусь, сохраняя лидерство отечественного производителя, может и должен развиваться с ориентацией на нужды и перспективы развития отечественного здравоохранения, способствуя тем самым улучшению здоровья и качества жизни населения страны. Необходимым условием для этого является, прежде всего, развитая, высокопрофессиональная служба маркетинга на предприятиях-производителях, или, в целях экономии ресурсов, объединенный центр маркетинга, взаимные консультации и совместные программы исследования рынка и потребителей лекарств на всех уровнях с участием ведущих специалистов в различных отраслях здравоохранения с использованием современных информационных технологий.

Анализ полученных результатов станет основой для принятия рациональных продуманных решений в сфере производства и использования медикаментов, действительно необходимых и востребованных не только сегодня, но и в перспективе, а следовательно – обеспечит право на лекарственную безопасность каждого гражданина Республики Беларусь, и на практике осуществить лозунг 65-го Конгресса международной фармацевтической федерации, состоявшегося в Каире в сентябре 2005 года: «Лекарства для всех – право человека!».

Развитая отечественная фармацевтическая промышленность – гарантия лекарственной безопасности страны!

Хрустицкая Л.Б., врач-экономист, ведущий специалист по маркетингу и рекламе УП «Диалек» под руководством Медведева В.Ф., доктора экономических наук, проф. члена-корреспондента НАН Беларуси, руководителя центра Мировой экономики и международных экономических отношений

[ Вернуться к анализу рынка Беларуси ]